1. Giới thiệu

Trong thời đại chi tiêu ngày càng nhiều lựa chọn, việc quản lý tài chính cá nhân trở thành thách thức lớn. Một trong những phương pháp được nhiều chuyên gia khuyên dùng là chiến lược 50/30/20. Công thức này đơn giản nhưng mang lại hiệu quả cao, giúp bạn cân bằng giữa chi tiêu – tiết kiệm – đầu tư mà không bị quá áp lực.

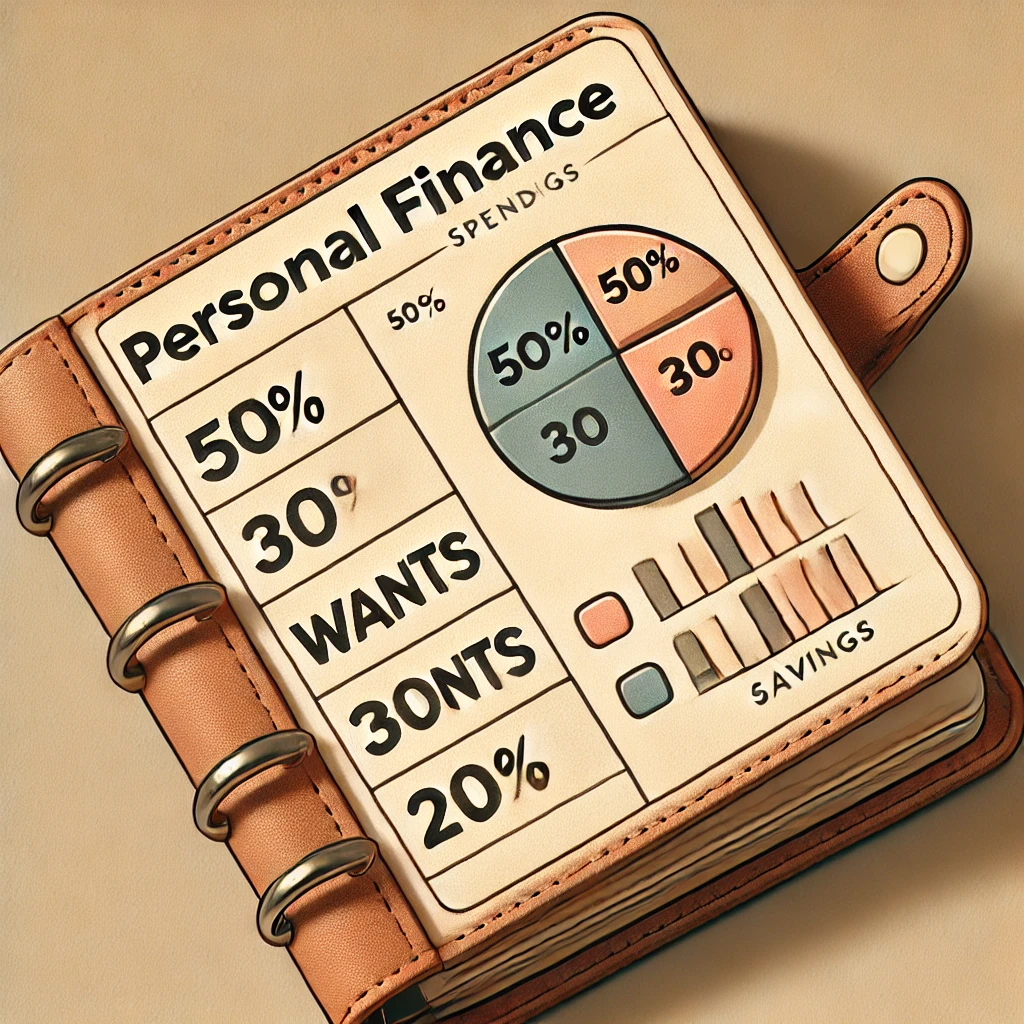

2. Chiến lược 50/30/20 là gì?

Đây là công thức phân bổ thu nhập hàng tháng thành 3 nhóm:

- 50% cho nhu cầu thiết yếu: tiền nhà, điện nước, ăn uống, xăng xe, bảo hiểm…

- 30% cho mong muốn cá nhân: mua sắm, du lịch, giải trí, ăn ngoài…

- 20% cho tiết kiệm & đầu tư: gửi ngân hàng, mua cổ phiếu, quỹ ETF, vàng, hay đầu tư crypto.

Công thức này không cứng nhắc mà mang tính linh hoạt, bạn có thể điều chỉnh dựa vào thu nhập và mục tiêu.

3. Lợi ích của chiến lược 50/30/20

3.1. Dễ áp dụng

Không cần kiến thức tài chính phức tạp, chỉ cần chia thu nhập theo tỷ lệ đã định.

3.2. Giữ cân bằng cuộc sống

Vừa đảm bảo nhu cầu cơ bản, vừa cho phép tận hưởng cuộc sống mà không cảm thấy “thắt lưng buộc bụng”.

3.3. Xây dựng thói quen tiết kiệm & đầu tư

20% thu nhập đưa vào tiết kiệm/đầu tư sẽ dần tạo ra quỹ dự phòng và tài sản dài hạn.

3.4. Tránh nợ nần & căng thẳng tài chính

Việc chi tiêu có kế hoạch giúp bạn không vượt quá khả năng, giảm áp lực vay mượn.

4. Cách áp dụng chiến lược 50/30/20

4.1. Bước 1: Xác định thu nhập hàng tháng

Bao gồm lương, thưởng, thu nhập thụ động, kinh doanh…

4.2. Bước 2: Phân bổ theo tỷ lệ

Ví dụ bạn thu nhập 20 triệu/tháng:

- 10 triệu (50%) → nhu cầu thiết yếu.

- 6 triệu (30%) → mong muốn cá nhân.

- 4 triệu (20%) → tiết kiệm & đầu tư.

4.3. Bước 3: Theo dõi & điều chỉnh

- Nếu nhu cầu thiết yếu vượt quá 50%, cần cắt giảm mong muốn cá nhân.

- Nếu có mục tiêu tài chính lớn (mua nhà, khởi nghiệp), có thể tăng phần tiết kiệm lên 30–40%.

4.4. Bước 4: Đa dạng hóa khoản 20% đầu tư

- Ngắn hạn: gửi tiết kiệm, trái phiếu.

- Trung hạn: quỹ mở, ETF.

- Dài hạn: cổ phiếu, bất động sản, Bitcoin.

5. Ai nên áp dụng chiến lược 50/30/20?

- Người mới đi làm: học cách kiểm soát chi tiêu từ sớm.

- Người có thu nhập trung bình – khá: tối ưu hóa tài chính cá nhân.

- Gia đình trẻ: cân bằng giữa sinh hoạt, nhu cầu con cái và kế hoạch dài hạn.

6. Những sai lầm thường gặp

- Chi tiêu vượt mức 50% thiết yếu: do nợ vay hoặc lối sống đắt đỏ.

- Không tách biệt quỹ tiết kiệm & chi tiêu: dễ bị “xài lấn”.

- Đầu tư thiếu kế hoạch: lao vào xu hướng ngắn hạn, rủi ro cao.

7. Mẹo tối ưu chiến lược 50/30/20

- Tự động hóa tiết kiệm: chuyển 20% thu nhập vào tài khoản riêng ngay khi nhận lương.

- Sử dụng app quản lý chi tiêu: Money Lover, Sổ Thu Chi, Finhay…

- Cắt giảm chi tiêu nhỏ lẻ: cà phê, ăn ngoài quá nhiều có thể “ngốn” ngân sách.

- Tăng thu nhập phụ: kinh doanh online, freelance để có thêm nguồn cho đầu tư.

8. Kết luận

Chiến lược 50/30/20 không chỉ giúp bạn quản lý tài chính hiệu quả mà còn rèn luyện kỷ luật chi tiêu và đầu tư. Đây là công thức lý tưởng cho những ai muốn vừa tận hưởng cuộc sống, vừa xây dựng nền tảng tài chính vững chắc.

👉 Nếu áp dụng kiên trì trong nhiều năm, bạn sẽ có quỹ dự phòng an toàn, tài sản tích lũy đáng kể, và quan trọng nhất là tự do tài chính.